疫苗作为预防和控制传染病最经济、最有效的手段,在保障公共卫生安全和人民健康方面发挥着不可替代的作用。随着公众健康意识提升、国家免疫规划扩容以及新型疫苗研发上市,中国疫苗市场正步入快速发展期。本报告旨在对2019年至2025年中国疫苗行业进行深度剖析,评估市场现状、竞争格局、技术趋势与投资前景。

一、 市场概况与发展驱动因素

- 市场规模与增长:2019年,中国疫苗市场规模已超过300亿元人民币,并保持年均10%以上的复合增长率。预计到2025年,市场规模有望突破600亿元。增长动力主要来自二类疫苗(非免疫规划疫苗)的接种率提升和重磅创新产品的陆续上市。

- 核心驱动因素:

- 政策支持:国家“健康中国2030”规划纲要、新版《疫苗管理法》实施,强化了行业监管与高质量发展要求,同时鼓励疫苗研发创新。

- 需求升级:公众对HPV疫苗、带状疱疹疫苗、多联多价疫苗等高品质、高附加值疫苗的需求日益旺盛。

- 技术创新:mRNA、病毒载体等新型疫苗技术平台快速发展,为应对新型传染病和肿瘤治疗性疫苗奠定了基础。

- 疫情催化:新冠肺炎全球大流行极大地提升了全社会对疫苗的认知度和接种紧迫性,加速了疫苗研发审批流程与产业链建设。

二、 行业竞争格局分析

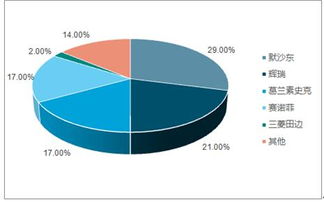

- 市场参与者:市场呈现国有企业、民营企业和外资企业多元竞争格局。中国生物技术股份有限公司(国药集团旗下)在免疫规划疫苗市场占据主导地位;智飞生物、康泰生物、沃森生物等民营企业在创新和代理领域表现活跃;默沙东、葛兰素史克、辉瑞等外资企业凭借重磅产品(如HPV疫苗、肺炎结合疫苗等)占据高端市场重要份额。

- 集中度趋势:随着监管趋严和技术门槛提高,行业集中度持续提升。拥有强大研发管线、质量控制体系和商业化能力的头部企业优势将更加明显。

三、 细分市场与产品前景

- 传统与创新并举:

- 百白破、乙肝、脊髓灰质炎等免疫规划疫苗市场稳定,但技术迭代(如多联苗替代单苗)是趋势。

- 肺炎疫苗(PCV13)、HPV疫苗、流感疫苗、轮状病毒疫苗等二类苗是当前市场增长的主要引擎。

- 未来明星赛道:mRNA技术平台疫苗(针对传染病、肿瘤)、成人疫苗(如带状疱疹、呼吸道合胞病毒疫苗)、治疗性疫苗(如癌症疫苗)潜力巨大。

- 研发管线分析:国内企业研发投入持续加大,在HPV疫苗、带状疱疹疫苗、新冠疫苗迭代、多联苗等领域均有重磅产品处于临床后期或报产阶段,预计未来几年将迎来上市高峰期。

四、 产业链与关键技术环节

- 上游:原材料(如培养基、佐剂)与生产设备(生物反应器、灌装线)仍部分依赖进口,国产替代与供应链安全成为关注重点。

- 中游:生产环节对GMP要求极高,产能扩张与工艺优化是核心。新型技术平台(如mRNA)对生产和冷链物流提出新挑战。

- 下游:接种服务网络(疾控中心、接种门诊)日益完善,数字化(预约系统、追溯平台)和社区化服务提升接种可及性。

五、 投资前景与风险提示

- 投资机遇:

- 创新研发型企业:拥有核心技术平台和丰富研发管线的企业。

- 产能与国际化领先企业:具备规模化、国际化生产与销售能力的企业。

- 产业链关键环节:高端原材料、生产设备、冷链物流等领域的国产化替代机会。

- 潜在风险与挑战:

- 政策与监管风险:价格调控、医保目录调整、审批政策变化可能影响市场预期。

- 研发与市场风险:疫苗研发周期长、投入大、失败率高;上市后面临激烈的市场竞争和替代风险。

- 公共卫生事件的不确定性:突发传染病疫情可能带来短期需求激增,但也考验企业的应急研发与供应能力。

- 公众信任与舆情风险:疫苗安全无小事,任何质量或安全性事件都可能对行业声誉造成重大冲击。

六、 结论与展望

展望2025年,中国疫苗行业将在严格监管与创新驱动的双轮推动下,迈向高质量发展新阶段。市场总量将持续扩大,结构将不断优化,创新疫苗将成为增长的核心动力。具备持续创新能力、国际化视野和全产业链布局的企业将在竞争中脱颖而出。对投资者而言,需深入研判技术趋势、政策导向与企业核心竞争力,在拥抱行业长期成长红利的审慎管理各类风险。中国疫苗行业不仅承载着巨大的市场价值,更肩负着保障国民健康与国家生物安全的战略使命,其未来发展值得长期关注与期待。