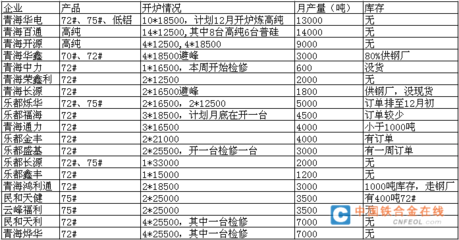

中国铁合金在线深入青海硅铁主产区,进行了为期一周的实地走访调研。作为中国最重要的硅铁生产基地之一,青海的产业动态往往牵动着全国市场的神经。此番调研,旨在从生产一线获取最真实的信息,剖析当前硅铁市场的核心逻辑与未来走向。

一、 产能与开工:"双控"下的新常态

走访发现,青海地区硅铁企业的开工率呈现出结构性分化。部分拥有自备电厂、技术先进、环保达标的大型企业保持较高且稳定的负荷运行,凭借成本与规模优势在市场中占据主动。而一些规模较小、能耗较高的企业,则持续受到地方性能耗"双控"政策的制约,生产时断时续,整体有效产能释放不及预期。这表明,在"双碳"目标背景下,政策性约束已成为影响区域供给弹性的长期关键变量,硅铁行业的高波动性时代正在向"紧平衡"下的理性震荡新常态过渡。

二、 成本与利润:电价的"达摩克利斯之剑"

对于高耗能的硅铁生产而言,电价是成本的生命线。调研中,企业普遍反映青海地区的电价优势相比以往有所收窄。尽管部分企业通过参与电力交易市场、利用新能源直供等方式寻求更优电价,但整体用电成本仍处于历史相对高位。原料端,硅石、兰炭、钢屑等价格相对稳定,但运费波动增加了到厂成本的不确定性。当前,多数企业处于微利或盈亏平衡边缘,成本支撑力度较强,价格向下空间有限,利润的修复高度依赖于下游需求的实质性回暖。

三、 库存与销售:低库存运行成为共识

厂内库存和社会库存双双处于低位,是本次调研的突出印象。生产企业基于对后市谨慎的预期和对资金占用的考量,普遍奉行"以销定产"策略,主动维持低库存运行。贸易环节同样操作谨慎,投机性囤货行为大大减少。这种全产业链的低库存状态,使得市场蓄水池功能减弱,任何来自供应端(如突发减产)或需求端(如集中采购)的扰动,都可能被迅速放大,导致价格短期剧烈波动。

四、 需求与展望:静待下游"东风"至

当前硅铁需求的核心驱动力仍在于钢铁行业,特别是粗钢产量的走势。调研反馈,下游钢厂采购多按需进行,长协与散单结合,对硅铁价格的接受度虽有提升但依然敏感。金属镁市场对75#硅铁的需求保持相对刚性。展望后市,市场普遍将希望寄托于传统"金九银十"旺季以及年末可能的政策性限产结束后的钢厂补库需求。房地产等终端需求的复苏力度仍是最大的未知数,这也决定了硅铁需求回升的斜率可能较为平缓。

五、 在震荡中寻找结构性机会

青海硅铁产业正经历着深刻的调整。政策重塑供给格局,成本构筑价格底部,低库存放大市场波动,而需求复苏的强度决定价格上限。短期内,硅铁市场大概率维持区间震荡格局,难现单边趋势性行情。对于行业参与者而言,更需要关注结构性机会:一是关注具备能源、环保、规模综合优势的头部企业,其抗风险能力和市场份额有望持续提升;二是密切关注青海及主产区地方性能耗政策的细微变化,这往往是短期行情的重要催化剂;三是跟踪下游钢铁行业利润及排产计划的动态,把握阶段性补库带来的交易窗口。

硅去硅来,潮起潮落。青海硅铁产业的现状,是中国制造业转型升级大潮中的一个缩影。唯有主动适应政策与环境约束,持续降本增效,深耕技术与管理,企业方能在行业的周期性洗牌中行稳致远,迎接下一个春天的到来。