随着数字化转型浪潮席卷全球,云计算作为其核心驱动力,正深刻改变着信息技术的交付与使用模式。本报告旨在深入剖析2019年至2025年中国云计算市场的发展现状、关键驱动因素、竞争格局及未来趋势,为相关企业与投资者提供决策参考。

一、 市场概述与发展规模

中国云计算市场自2010年前后起步,历经十余年高速发展,已成为全球增长最快的市场之一。2019年,中国公有云服务市场规模达到约1,334亿元人民币,同比增长超过60%。预计到2025年,整体市场规模(涵盖IaaS、PaaS、SaaS)将突破万亿元大关,年复合增长率(CAGR)保持在30%以上。这一增长动能主要源于政策强力引导、企业上云进程加速、以及5G、人工智能、物联网等新兴技术带来的海量数据处理需求。

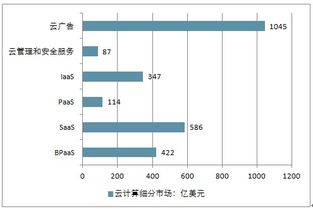

二、 市场细分与竞争格局

- 服务模式分析:

- 基础设施即服务(IaaS):市场最为成熟、份额最大的领域,由阿里云、腾讯云、华为云等头部厂商主导,竞争激烈,价格战与服务深化并存。

- 平台即服务(PaaS):处于快速发展期,聚焦于数据库、大数据分析、人工智能开发平台等,是厂商构建技术生态和差异化竞争力的关键。

- 软件即服务(SaaS):市场高度分散,覆盖CRM、ERP、协同办公、行业应用等,正从通用型向垂直行业深度渗透,潜力巨大但挑战亦存。

- 竞争格局:市场呈现“一超多强”的格局。阿里云凭借先发优势和电商生态持续领跑;腾讯云依托社交与内容生态快速扩张;华为云强调“云+AI+5G”与政企市场深度结合;电信运营商(天翼云、移动云)凭借网络与渠道资源强势入局。国际厂商如AWS、Azure通过与中国本土伙伴合作,在特定领域保持影响力。

三、 核心驱动因素

- 政策支持:“新基建”战略将数据中心、云计算列为重要组成部分,各地政府推出企业上云补贴与行动计划,为市场注入强心剂。

- 技术融合:5G商用推动边缘计算兴起,AI需求催生智能云服务,云原生技术(容器、微服务)重塑应用开发与部署模式。

- 企业需求:降本增效与业务创新双重压力下,从互联网行业向传统金融、政务、工业、医疗等行业渗透的“云化”进程不断深化,混合云、多云管理成为大型企业主流选择。

四、 投资前景与风险评估

- 前景展望:

- 行业云与SaaS:垂直行业的定制化云解决方案(如金融云、政务云、工业互联网平台)是未来投资热点。

- 云安全与合规:随着数据安全法、个人信息保护法等法规实施,云安全、数据隐私保护相关的技术与服务需求激增。

- 边缘计算:作为云中心的有效延伸,在物联网、实时交互场景下具有广阔前景。

- 潜在风险:

- 市场同质化竞争:IaaS层价格竞争压缩利润空间,需关注厂商向高附加值PaaS/SaaS转型的能力。

- 技术与人才壁垒:核心技术的自主研发与高端人才储备是长期竞争力的关键。

- 地缘政治与合规风险:数据跨境流动监管趋严,对国内外厂商的运营提出更高要求。

五、 结论与建议

展望2025年,中国云计算市场将从快速扩张期步入深化应用与价值挖掘的新阶段。市场增长动力将从资源规模转向技术能力与服务价值。对于投资者而言,应重点关注在特定技术领域(如数据库、AI平台、云原生)具有深厚积累、或能深刻理解并服务好特定垂直行业的云服务商。伴随企业用云复杂度提升,专注于云成本管理、运维、安全与迁移的第三方服务市场也将迎来机遇。中国云计算市场赛道长、空间广,但唯有技术创新、生态构建与合规经营并重的参与者,方能行稳致远。